Abogado en Huelva

Especialista en Derecho bancario e inmobiliario

ATO ABOGADOS SLP

Bienvenido a nuestro portal en Internet y gracias por su interés en consultar nuestros servicios. Somos un bufete de abogados especializado en derecho civil, destacando las ramas de derecho bancario, inmobiliario, consumo y mercantil, con amplia experiencia en el asesoramiento jurídico a empresas y particulares.

Contamos con una amplia gama de servicios dentro de la especialidad del derecho a la que nos dedicamos. Les invitamos a navegar por las distintas secciones de nuestra página web, esperando resulten de su agrado y utilidad.

NUESTRAS ESPECIALIDADES

NOTICIAS DE ACTUALIDAD

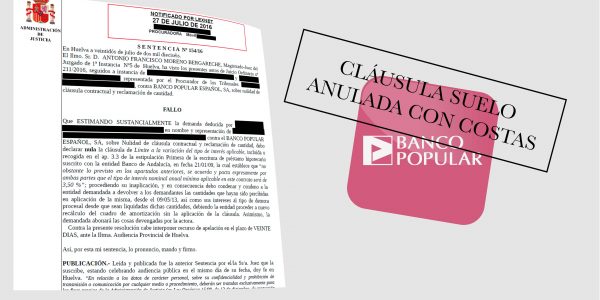

El Juzgado obliga a la entidad a recalcular el préstamo hipotecario.

[et_pb_section fb_built=»1″ _builder_version=»3.22″][et_pb_row _builder_version=»3.25″ background_size=»initial» background_position=»top_left» background_repeat=»repeat»][et_pb_column type=»4_4″ _builder_version=»3.25″ custom_padding=»|||» custom_padding__hover=»|||»][et_pb_text _builder_version=»4.5.6″ background_size=»initial» background_position=»top_left» background_repeat=»repeat» hover_enabled=»0″] En este nuevo caso, el ...

AMPLIAR INFORMACIÓN

Celebrada primera reunión informativa sobre IRPH en Huelva, tras Sentencia TJUE

[et_pb_section fb_built=»1″ _builder_version=»4.3.4″][et_pb_row _builder_version=»4.3.4″][et_pb_column type=»4_4″ _builder_version=»4.3.4″][et_pb_text _builder_version=»4.3.4″ hover_enabled=»0″] Tras la publicación de la esperada Sentencia del Tribunal de Justicia de la ...

AMPLIAR INFORMACIÓN

Conseguida nulidad de contrato financiero a plazo de Banco Santander para Gestbanking

AMPLIAR INFORMACIÓN

Este mes se espera decisión del Abogado General UE sobre cláusulas suelo negociadas

AMPLIAR INFORMACIÓN

Juzgado de Huelva acuerda exoneración provisional de deudas y aplazamiento de pagos a empresario

AMPLIAR INFORMACIÓN

Audiencia Provincial de Huelva anula cláusula multidivisa de hipoteca de Bankinter

AMPLIAR INFORMACIÓN

El abogado del TJUE se pronunciará el 12 de diciembre sobre cláusulas suelo renegociadas tras el fallo del Supremo en 2013

AMPLIAR INFORMACIÓN

El abogado general de la UE abre la puerta a las reclamaciones por IRPH en hipotecas

AMPLIAR INFORMACIÓN

TJUE resuelve que el banco puede volver a instar ejecución hipotecaria invocando norma legal vigente

AMPLIAR INFORMACIÓN

Las conclusiones del Abogado General del TJUE sobre IRPH se aplazan al 10 de septiembre

AMPLIAR INFORMACIÓN

Sigue el encarecimiento de las hipotecas tras la Sentencia del Supremo sobre IAJD y el Decreto del Gobierno

AMPLIAR INFORMACIÓN

Tres jueces del Supremo apoyan anular el polémico fallo de las hipotecas sobre IAJD

AMPLIAR INFORMACIÓN

Tribunal Supremo considera que informar por email a clientes sobre cláusula suelo, no supera test de transparencia

AMPLIAR INFORMACIÓN

Novedades del Real Decreto-Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler

AMPLIAR INFORMACIÓN

Supremo condena a banco a devolver a registrador de la propiedad inversión en obligaciones subordinadas

AMPLIAR INFORMACIÓN

Supremo anula procedimiento de ejecución hipotecaria a mercantil por no notificarse convenientemente

AMPLIAR INFORMACIÓN

Supremo falla devolver cantidades indebidamente cobradas por aplicar cláusula suelo desde las fechas de cada cobro

AMPLIAR INFORMACIÓN

Tribunal Supremo vuelve a anular cláusula suelo existente en la hipoteca de una empresa

AMPLIAR INFORMACIÓN

TJUE estudiará la validez de los acuerdos de cláusulas suelo con renuncia de acciones judiciales posteriores.

AMPLIAR INFORMACIÓN

Tribunal Supremo admite a trámite incidente de nulidad de las sentencias del impuesto de las hipotecas

AMPLIAR INFORMACIÓN

Supremo estima que el banco pague los intereses por cláusulas abusivas anuladas, desde la fecha en que pagó el consumidor

AMPLIAR INFORMACIÓN

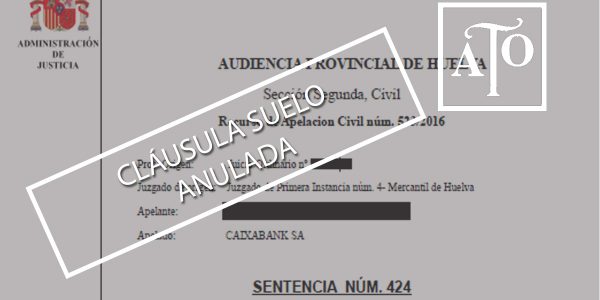

Audiencia Provincial Huelva estima recurso letrados ATO Abogados, revoca Juzgado y anula cláusula suelo de MARE NOSTRUM

AMPLIAR INFORMACIÓN

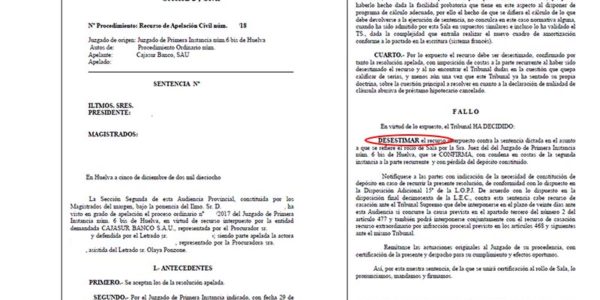

Audiencia Provincial Huelva desestima recurso de BBK CAJASUR y anula cláusula suelo sobre préstamo cancelado

AMPLIAR INFORMACIÓN

Audiencia Provincial de Huelva anula compraventa de Bonos Subordinados de Banco Popular

AMPLIAR INFORMACIÓN

Otro Juzgado declara nula cláusula de gastos – incluido impuestos – en préstamo hipotecario de 2006

AMPLIAR INFORMACIÓN

Publicadas las tres Sentencias del Pleno de la Sala Tercera del Supremo sobre IAJD

AMPLIAR INFORMACIÓN

Tribunal Supremo declara nulidad de préstamo hipotecario en contenidos relativos a divisas

AMPLIAR INFORMACIÓN

Tribunal Supremo notifica las otras dos Sentencias sobre el pago del Impuesto de AJD

AMPLIAR INFORMACIÓN

Presidente del Supremo informa que la Sentencia sobre el impuesto de AJD es firme y no susceptible de revisión.

AMPLIAR INFORMACIÓN

Tribunal Supremo establece que es el banco y no el cliente quien debe pagar el impuesto de las hipotecas

AMPLIAR INFORMACIÓN

Seguimos reclamando cláusulas suelo con éxito a consumidores onubenses. Nueva nulidad, con costas.

AMPLIAR INFORMACIÓN

La Comisión Europea informa que la cláusula IRPH puede anularse por falta de transparencia

AMPLIAR INFORMACIÓN

Primera suspensión en Andalucía sobre IRPH a la espera del Tribunal de Justicia la Unión Europea

AMPLIAR INFORMACIÓN

Procedimientos de ejecución hipotecaria. Motivos de oposición. Entrevista en COPE Huelva.

AMPLIAR INFORMACIÓN

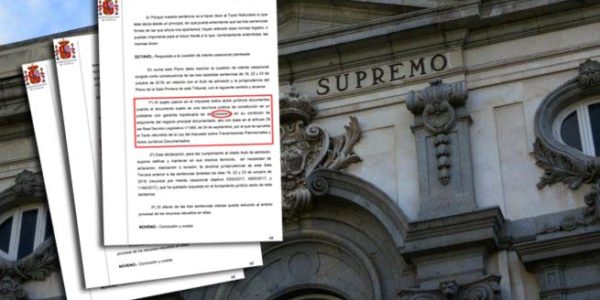

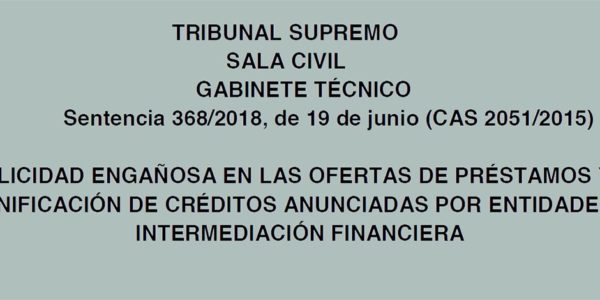

Tribunal Supremo condena por publicidad engañosa a entidad que ofrecía productos financieros

AMPLIAR INFORMACIÓN

BBVA devuelve dinero dado a cuenta para compra de vivienda sobre plano, finalmente no entregada

AMPLIAR INFORMACIÓN

Juzgado de Navarra declara abusivo el aval de unos padres a la hipoteca de su hijo

AMPLIAR INFORMACIÓN

Juzgado de Huelva declara nulidad compraventa Bonos Subordinados Convertibles Banco Popular y Targobank

AMPLIAR INFORMACIÓN

Audiencia Provincial Sevilla confirma nulidad de compra Valores Santander y condena a indemnizar clientes con pérdidas en producto estructurado

AMPLIAR INFORMACIÓN

Juzgado Huelva anula contrato de adquisición de bonos subordinados Banco Popular

AMPLIAR INFORMACIÓN

Caixabank condenada en Huelva a devolver cantidades dadas a cuenta en compraventa de vivienda no entregada

AMPLIAR INFORMACIÓN

El Tribunal Supremo declara la nulidad parcial de una hipoteca multidivisa por falta de transparencia

AMPLIAR INFORMACIÓN

Anulada por TSJA liquidación de impuesto de transmisiones patrimoniales (ITP) por inexistencia de hecho imponible

AMPLIAR INFORMACIÓN

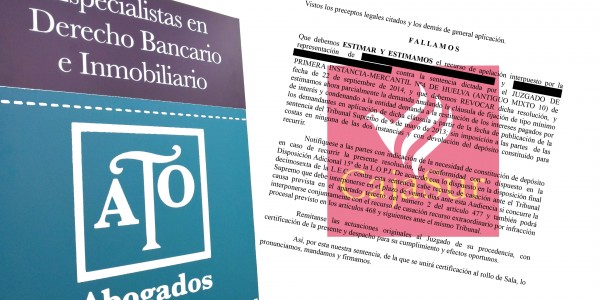

El Tribunal Supremo resuelve que una cláusula suelo, declarada nula por abusiva, no puede convalidarse

AMPLIAR INFORMACIÓN

Tribunal Supremo declara improcedente la apreciación de cosa juzgada en ejecución hipotecaria

AMPLIAR INFORMACIÓN

Tribunal Supremo estima recurso casación contra Sentencia AP Huelva Sec. 2ª y anula contrato preferentes Bankia

AMPLIAR INFORMACIÓN

Anuladas cláusulas suelo en préstamo hipotecario y posterior novación de Caixabank en Valverde

AMPLIAR INFORMACIÓN

Estimado recurso contra Caixabank, Audiencia Huelva anula cláusula suelo con retroactividad total

AMPLIAR INFORMACIÓN

Estimado recurso apelación por Audiencia de Huelva, aplica retroactividad total en cláusula suelo

AMPLIAR INFORMACIÓN

Supremo revoca AP Huelva en cláusula suelo, con devolución cantidades e intereses legales desde fecha cada cobro

AMPLIAR INFORMACIÓN

Otra sentencia de Audiencia Provincial de Huelva con retroactividad total cláusula suelo

AMPLIAR INFORMACIÓN

Sentencia del Tribunal Constitucional amplia a toda España nulidad impuesto plusvalía municipal

AMPLIAR INFORMACIÓN

Juzgado Sanlúcar La Mayor en Sevilla anula cláusula suelo Banco Popular, con costas

AMPLIAR INFORMACIÓN

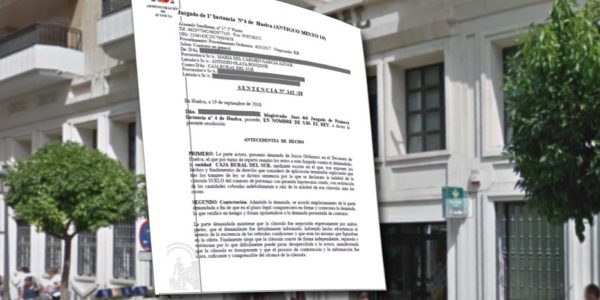

Juzgado Moguer en Huelva estima oposición a ejecución hipotecaria de Unicaja, con costas.

AMPLIAR INFORMACIÓN

Cláusula suelo Caixabank anulada en Huelva, con devolución de cantidades desde aplicación y costas.

AMPLIAR INFORMACIÓN

Banco Popular condenado en Huelva a devolver comisiones indebidamente cobradas a una empresa

AMPLIAR INFORMACIÓN

Anuladas cláusulas suelo de BMN con devolución de cantidades desde inicio préstamos – ATO Abogados SLP

AMPLIAR INFORMACIÓN

Conseguida nulidad de hipoteca multidivisa a Bankinter, S.A. en Huelva – ATO Abogados SLP

AMPLIAR INFORMACIÓN

Juzgado de Huelva concede la retroactividad total en cláusula suelo de Banco Popular

AMPLIAR INFORMACIÓN

Juzgado de Sevilla anula hipoteca multidivisa de Banco Popular – ATO Abogados SLP

AMPLIAR INFORMACIÓN

Teleonuba – Análisis #Sentencia #TJUE sobre retroactividad total #cláusulas #suelo

AMPLIAR INFORMACIÓN

Audiencia de Huelva revoca Juzgado 3 y declara nulidad hipoteca multidivisa Catalunya Banc – ATO Abogados SLP

AMPLIAR INFORMACIÓN

El Tribunal de Justicia de la UE falla a favor de la #retroactividad #total en la devolución de las #cláusulas #suelo – ATO Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo: #BMN deberá devolver a consumidor onubense lo cobrado de más desde Mayo-13 y pagar #costas – ATO Abogados

AMPLIAR INFORMACIÓN

Banco CEISS, S.A. también ve anulada #cláusula #suelo en Huelva, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo CaixaBank: JPI nº 2 #Huelva declara nulidad, devolución cantidades desde Mayo 2013 y costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

La Audiencia Provincial de #Huelva confirma la #nulidad de #cláusula #suelo de #Unicaja, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

En #Huelva, Juzgados siguen anulando #cláusulas #suelo a #CaixaBank, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Sentencia Juzgado #Huelva condena a #CaixaBank por #cláusula #suelo: #nulidad, devolución desde Mayo 2013 y #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Anulada en #Huelva nueva #cláusula #suelo de #CaixaBank, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Juzgado de Moguer (#Huelva) aplica #retroactividad total en #cláusula #suelo de BMN, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Sentencia favorable de #cláusula #suelo, de la AP de #Huelva contra #CaixaBank – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Juzgado de Valverde (#Huelva) anula #cláusula #suelo de CaixaBank SA – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

COPE SEVILLA – Informativo local mediodía – Entrevista a Antonio Olaya analizando sentencia Juzgado Osuna

AMPLIAR INFORMACIÓN

Canal Sur TV – Análisis #sentencia Juzgado Osuna, #Sevilla, que declara #nulidad #valores #Santander y Producto #Inmobiliario

AMPLIAR INFORMACIÓN

Nueva #sentencia favorable con #costas, de #cláusula #suelo, contra #Banco #Popular -ATO #Abogados SLP

AMPLIAR INFORMACIÓN

AP de #Huelva estima recurso y anula #cláusula #suelo a #CaixaBank – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

El #vendedor de un inmueble puede #repercutir el #IBI al #comprador – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

¿#IRPH o Euribor en la #hipoteca? La diferencia de tener aplicado el índice IRPH le puede estar costando muy caro

AMPLIAR INFORMACIÓN

Compradores de #viviendas en #construcción a los que no se les entregó el inmueble y perdieron dinero, pueden #reclamar

AMPLIAR INFORMACIÓN

El TC declara inconstitucionales las #TasasJudiciales impuestas en 2012 para #personas #jurídicas

AMPLIAR INFORMACIÓN

#Cláusula #suelo: AP de #Huelva condena otra vez al Banco #Popular -ATO #Abogados SLP

AMPLIAR INFORMACIÓN

AP de #Huelva estima recurso y anula #cláusulasuelo del Banco #Popular – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

BBK BANK- CAJASUR: Audiencia Provincial #Huelva revoca Mercantil y anula #cláusulasuelo – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

TSJ Andalucía anula liquidación tributaria #ImpuestoTransmisionesPatrimoniales en #Huelva capital – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Anulados contratos de participaciones preferentes y bonos subordinados de BANCO POPULAR-TARGOBANK

AMPLIAR INFORMACIÓN

Declarada nula #cláusula #suelo de #Unicaja por Juzgado de #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

CaixaBank: Audiencia Provincial de #Huelva revoca Mercantil y anula #cláusula #suelo – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Juzgado anula en #Huelva #cláusula #suelo al Banco Popular, con #costas – ATO Abogados SLP

AMPLIAR INFORMACIÓN

Juzgado de #Huelva anula #cláusula #suelo de CaixaBank, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Tribunal Supremo revoca Audiencia Provincial Huelva y anula #permuta #financiera (#swap) del #Banco #Popular – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Banco MARE NOSTRUM: Otra sentencia de la AP de #Huelva anula #cláusula #suelo, revocando al Mercantil – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

AP de #Huelva condena a #UNICAJA a anular #cláusula #suelo y a pagar las #costas de la 1ª y 2ª instancia – ATO Abogados SLP

AMPLIAR INFORMACIÓN

Audiencia Provincial de #Huelva estima nuestro recurso y anula #cláusula #suelo a #Unicaja – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

ATO #Abogados SLP colaborador en jornada informativa sobre #cláusulas #suelo en #Bollullos Par del Condado (#Huelva)

AMPLIAR INFORMACIÓN

Anulada otra #cláusula #suelo a #CaixaBank en #Huelva (con #costas) – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#CaixaBank obligada a #anular otra #cláusula #suelo en #Huelva, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Eliminada #cláusula #suelo de #CaixaBank en #Huelva, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo #CaixaBank: Juzgado Primera Instancia Nº3 #Huelva declara nula – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

BANCO #MARE #NOSTRUM: declarada nula por abusiva #cláusula #suelo en #Huelva, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Seguimos con #Banco #Popular: otras dos #cláusulas #suelo anuladas, con #costas en #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Banco #Popular: anuladas #cláusulas #suelo de dos préstamos hipotecarios en #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Anulada otra #cláusula #suelo a #CaixaBank por Juzgado de #Huelva (con #costas) – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#UNICAJA, obligada de nuevo a #eliminar #cláusula #suelo en #Huelva (y con #costas) – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Otra #cláusula #suelo de BBK BANK – CAJASUR anulada con #costas en #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Viva Huelva – «Análisis #Sentencia #Juzgado #Mercantil 11 de #Madrid de 07/03/2016»

AMPLIAR INFORMACIÓN

Dos Juzgados de Huelva anulan #cláusulas #suelo de #CaixaBank en #Huelva, con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo #CaixaBank declarada nula por Juzgado de #Huelva y con #costas para la entidad

AMPLIAR INFORMACIÓN

#CaixaBank: declarada nueva #nulidad #cláusula #suelo en #Huelva con #costas – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo de #UNICAJA declarada nula por Juzgado de #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

Otra #cláusula #suelo de #UNICAJA anulada por Juzgado de 1ª Instª. 6 de #Huelva – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo #CAJASUR: AP de #Huelva revoca Mercantil y anula cláusula del 3,75% – ATO #Abogados SLP

AMPLIAR INFORMACIÓN

#Cláusula #suelo de #CAJAMAR declarada #nula por Juzgado de 1ª Instª. Nº 6 de #Huelva

AMPLIAR INFORMACIÓN

Los bancos responderán frente a los compradores de viviendas en construcción, si no se llegan a construir o entregar en plazo legal y no existe aval de garantía de entregas a cuenta.

AMPLIAR INFORMACIÓN

#Claúsula #suelo de #Caixabank en #Huelva: nueva #nulidad en 3 préstamos hipotecarios del Juzgado de 1a Instancia No 1

AMPLIAR INFORMACIÓN

Sentencia favorable anulando #permuta #financiera (#swap) del #Banco #Santander, con #costas a la entidad

AMPLIAR INFORMACIÓN

Sentencia favorable del TS sobre #permuta #financiera (#swap) del #Banco #Santander

AMPLIAR INFORMACIÓN

Viva Huelva – «La #Audiencia #Provincial revoca al Mercantil y anula #cláusula #suelo»

AMPLIAR INFORMACIÓN

Viva Huelva – «El traslado del juez de lo mercantil abre una etapa ilusionante en cláusula suelo»

AMPLIAR INFORMACIÓN

BLOG

Análisis STS 14/2020, 16 enero, sobre nulidad de contrato de compraventa y de contrato de préstamo hipotecario, por negligencia en la tasación

LEER MÁS

Novedades del Real Decreto-Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler

LEER MÁS

El Tribunal Supremo resuelve que una cláusula suelo, declarada nula por abusiva, no puede convalidarse

LEER MÁS