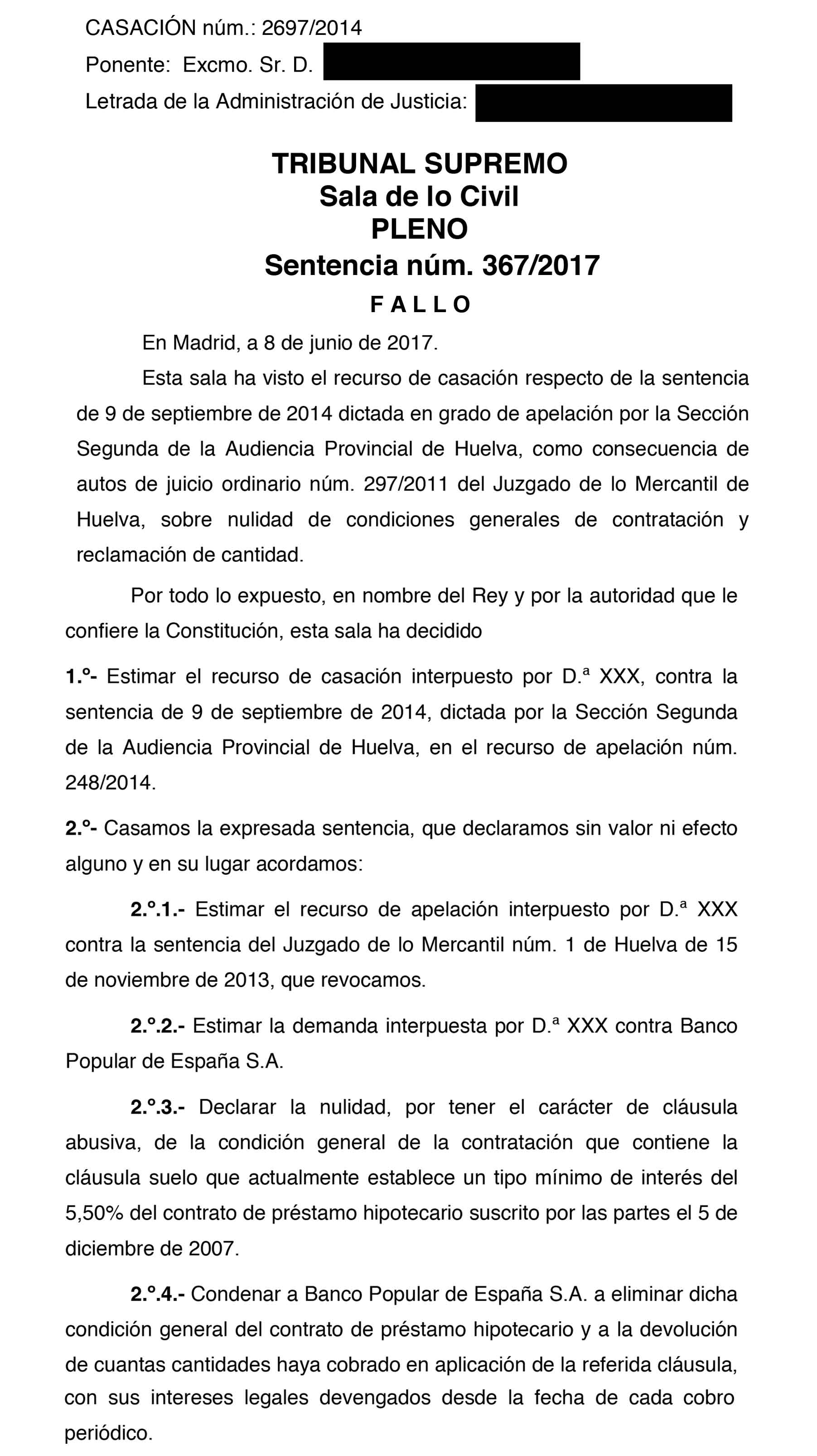

El Juzgado de Primera Instancia e Instrucción Nº 1 de Valverde del Camino en Huelva ha declarado la NULIDAD de la CLÁUSULA FINANCIERA TERCERA BIS 3.3 rubricada «limite a la variación del tipo de interés aplicable», cuyo tenor literal es el siguiente: «no obstante lo previsto en los apartados anteriores, se acuerda y pacta expresamente por ambas partes, que el tipo de interés nominal anual mínimo aplicable en este contrato será del 4,50 %», contenida en la escritura pública de préstamo con garantía hipotecaria suscrita con Banco Popular en el año 2007, manteniéndose en lo demás la vigencia del contrato.

Se condena a la entidad demandada a reintegrar al demandante, la cantidad indebidamente cobrada por aplicación de la citada cláusula desde la fecha de suscripción del contrato, debiendo la entidad financiera recalcular y rehacer, excluyendo la cláusula suelo, el cuadro de amortización del préstamo hipotecario.

Con expresa condena en costas a la parte demandada.

{kind=link}