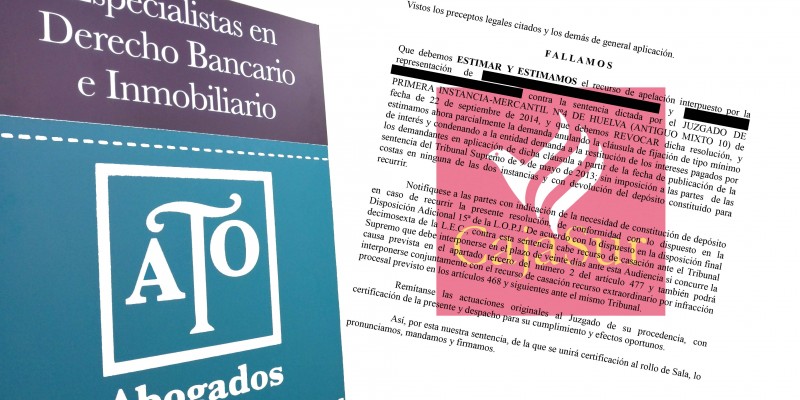

Nuestro bufete consigue otra #sentencia favorable de la Audiencia Provincial de Huelva sobre cláusula suelo. Se estima el recurso de apelación y se #anula la cláusula de fijación de tipo mínimo de interés del 4,5 % en el contrato de préstamo hipotecario del cliente de CAJASUR.

Se condena a la entidad a devolver el exceso de interés que se ha dado por no aplicar el interés variable y sí el mínimo fijo, de los devengados con posterioridad a la fecha de publicación de la sentencia del Tribunal Supremo de 9 de Mayo de 2013.