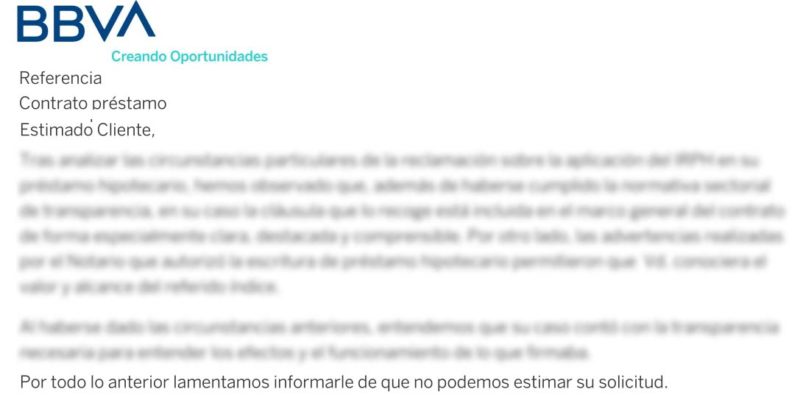

La entidad financiera BBVA está remitiendo una carta a los clientes que están reclamando extrajudicialmente por IRPH en sus contratos de préstamo hipotecario. En su respuesta, el banco informa al cliente de que no estima su solicitud de nulidad y argumentan que:

– El banco ha cumplido con la normativa sectorial de transparencia.

– Que la cláusula que recoge el índice IRPH está incluida en el marco general del contrato, de forma especialmente clara, destacada y comprensible.

– Que la lectura de la escritura por parte del Notario permitió que el cliente conociese el valor y alcance del referido índice.

– Que en ningún caso puede considerarse nula la cláusula, porque el Tribunal Supremo ya resolvió esa cuestión en 2017.

Todos estos argumentos son perfectamente refutables, por lo que recomendamos a los clientes afectados que se pongan en contacto con abogados especialistas para estudiar su caso y se reclame por vía judicial al banco, no sólo para conseguir la nulidad de la cláusula, sino lo más importante, para poder recuperar todas las cantidades pagadas de más.

Modelo de carta que está enviando BBVA >> CARTA

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]